所谓「高风险高报酬」,追求年化5000% 收益的背后到底有什么风险?

说明:本文作者为 Ethan Chen,原文为繁中版本,发布于作者 Medium,授权 DAppChaser 发布简体版本,如引用,请注明来源;如转载,请先联系,标注来源,附上作者简介。

导言:Ethan 这篇文章发布于2020年9月29日,距现在已有一段时日,但仍有不少新人跃跃欲试,试图进入 DeFi 领域。想要参与收益看似丰厚的流动性挖矿,就不得不面对无常损失的存在:上升趋势中,提供流动性如同做慈善;下跌趋势中,尤其是其中一种币下跌过分严重,流动性提供者也要承受不小的损失。如果你是 DeFi 新人,建议仔细阅读本篇文章,也欢迎在评论中留下自己的看法。

Yield Farming 无疑是近两个月最热门的话题,由 Compound Finance起头,再加上大家的爸爸 Andre Cronje开创了一个新的世界,创造了1 YFI > 4 BTC的奇迹。

再继YAM后出现了极多的仿盘,天天都有各种看似超高报酬的劣质庞氏骗局,然而到今天大部分的项目开始灭亡,是时候冷静下来了解自己是如何归零的……

所谓「高风险高报酬」,追求年化5000% 收益的背后到底有什么风险?

除了合约的漏洞及恶意的后门等外,无常损失 (IL, Impermanent Loss)是大家琅琅上口的问题,但似乎有些人会错意了。

那到底什么是无常损失?

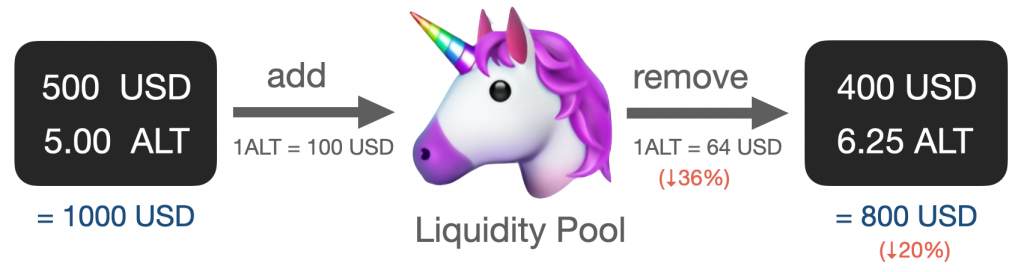

先来个小测验假设有一个农具ALT(现价1 ALT =100 USD),进Uniswap 流动池后质押LP token 能获得ALT 作为奖励。试问:当币价下跌 36% 后退场,无常损失为多少?

本金1000 USD ,其中一半购买ALT 后投入流动池,币价-36% 后取出

答案: 无常损失为-2.44% (-20 USD),而非-20% (-200 USD)。

无常损失的定义为:

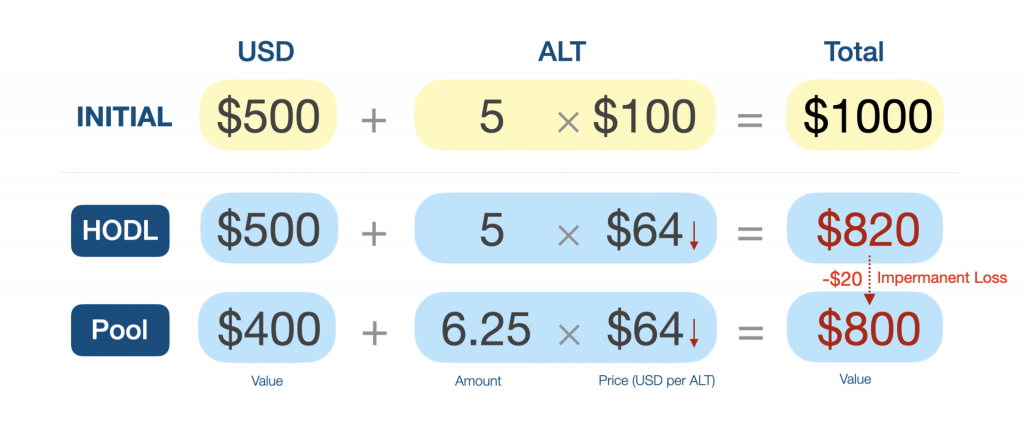

将本题的状况整理如下图:

黄色区块为下跌前持仓的价值;蓝色区块为下跌后持仓的价值,可分为两个部分,HODL为持币不进池,Pool为进流动池,下跌后撤出。

将其数值代入公式计算:

由上整理可发现,尽管币价下跌36%,无常损失仅-2.44%,所以在这个情况下,赔钱主因是币价下跌,无常损失只是会让你赔更惨一些。

为什么会有无常损失?

在一般的中心化交易所(CEX)中,无论要买或卖都必须要有对手盘才能成交,然而在 Uniswap 及 Balancer 等 AMMs 机制的去中心化交易所 (DEX) 中则不用,流动性提供者 (Liquidity Provider) 会自动同时成为买方及卖方,一旦有人发起交易,价格就会随之变化,连同改变池内的持仓。

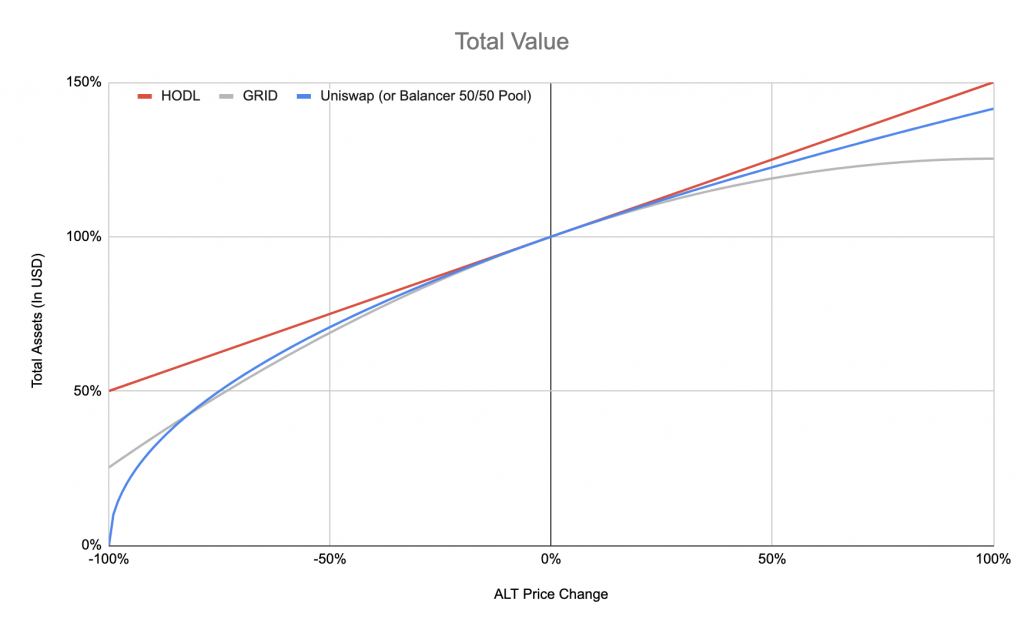

所以身为流动性提供者,当价格下跌时,不仅本金在亏损,同时还会被强迫加仓,越亏越多;反之价格上涨时被强迫减仓,少赚一些,这点跟网格交易有些相像(忽略所有网格利润)。

上图:红色为佛系持币 HODL,蓝色为投入流动池,灰色为等差网格(上/下限:+100%/-100%)。流动池/ 网格在币价下跌时不断加码会放大亏损,此差额之变化百分比即为 Impermanent Loss。

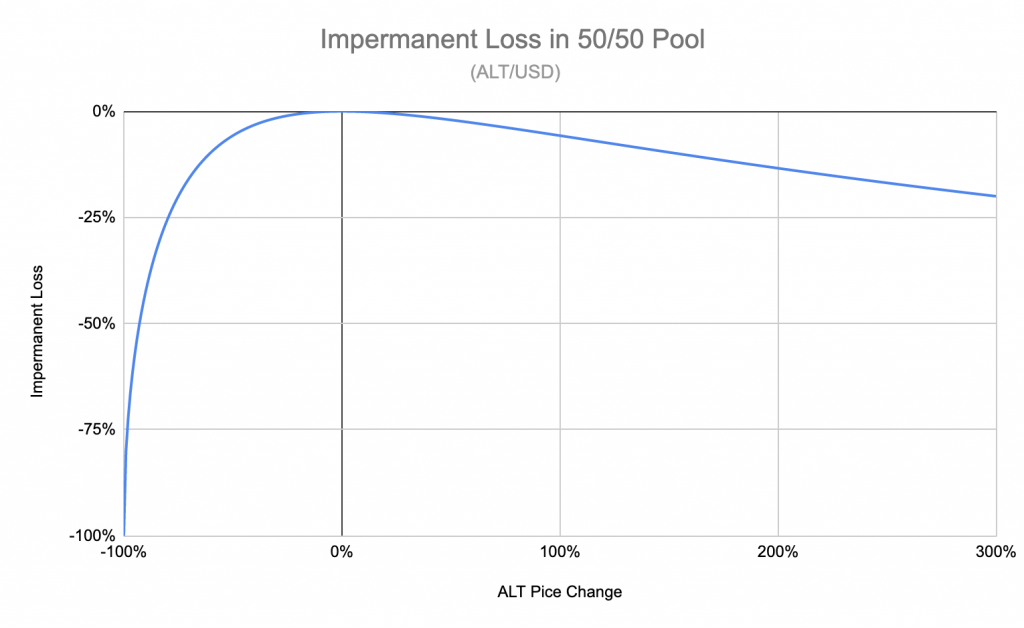

值得特别注意的是,当 ALT 币价归零时,会带着另一半的 USD 一起归零,造成-200% 的损失,因为所有的 USD 都被拿去买 ALT 了。

手上币的数量因价格而产生之变化。可以看出,当价格归零的时候USD 数量会归零,满手 Shitcoins。

因此当有人砸盘时,会加大所有流动性提供者的亏损,引起恐慌后纷纷撤出池。此时池内深度变差,滑点变大,价格跌更快,引起更多人恐慌而撤池砸盘,不断恶性循环,造成人踩人的局面,俗称「死亡螺旋」。

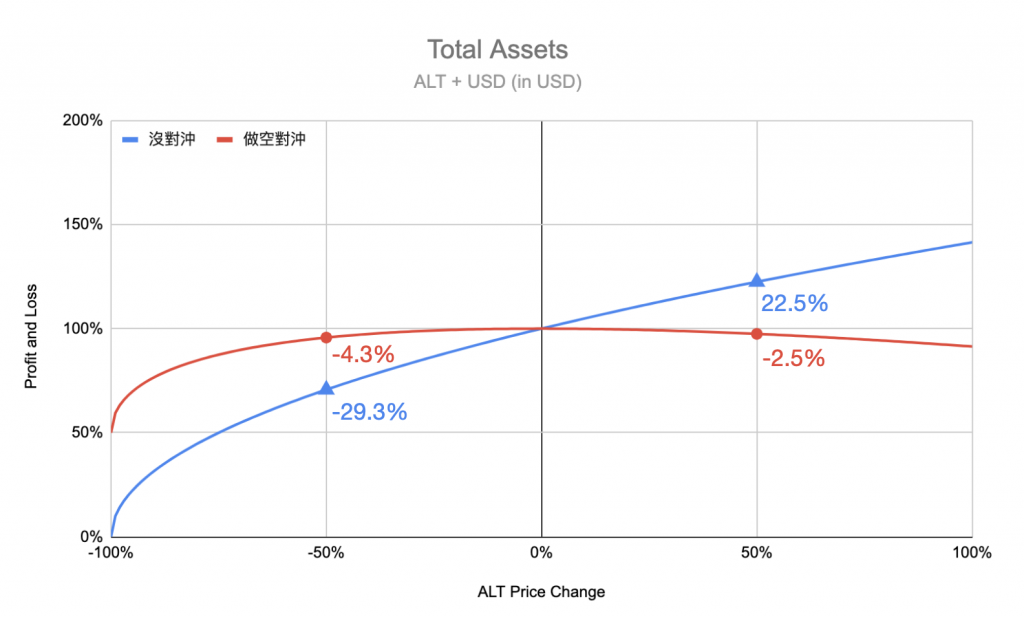

如何避险?套期保值!

在进行流动性挖矿时,若能去除池子内的本金的波动的风险,则能更稳健的赚取额外奖励。

要达成此目的最简单的方法就是套期保值。

假设打算投入50 ALT + 100USD 的资金去增加流动性 那避险的方式就是到FTX 以1:1 的方式同时做空50 ALT 这样一来当币价下跌时,空仓会获利,反之亦然,能降低风险

要特别注意的是,由于在流动池内ALT 的数量会随价格变化,下跌时加仓、上涨时减仓,因此总资产对价格的变化不会是线性的。

所以做空并无法100% 对冲风险,只能部分降低,而实际能降低多少因币价而异,详见下图:

注意以上的计算并未考虑到做空需要保证金,该成本因杠杆倍率而异,实际操作可能还要考量到资金费率、基差、杠杆倍率、借贷利息等额外成本及风险。

如果FTX 合约没上我要的币种怎么办?

那就改操作现货!

可以到CREAM之类的平台借出现货后马上卖成稳定币,待要归还时再买入,这样也能达到差不多的效果。

若想增加资金使用率,还能将现货先卖成USDT 再存回CREAM,反覆操作拉大杠杆,同样的也要考虑到借贷的利息以及手续费,并要控制好杠杆,以免因币价波动而惨遭清算。

如果真的连 CREAM 都借不到的话,那就问问有没有朋友还不打算卖,看能不能先借你……

其他

其实我觉得「无常损失、Impermanent Loss」这个名称非常具误导性且也没啥道理,Impermanent能译作「暂时的」,所以隐含的意思为:「当币价回到入场的价格时,那损失就没了,所以这是暂时的!」

这听起来十分废话,同理被套牢时也可以说:「没卖都不算亏!这是暂时性损失!Impermanent Loss!」by FMF Holders

总结

引用一句Allen 的话:「人生无常,多少都会有一些损失。」

原创文章,作者:Ehan Chen,如若转载,请注明出处:https://www.dappchaser.com/impermanent-loss/

评论列表(2条)

清晰明了,醍醐灌顶!这么看相对底部抄底仓位比较合适用来参与AMM,跌了继续被动加仓,涨了自动减也算降低持仓成本

将币质押借贷,可以避免币价上涨带来的踏空风险,只需要考虑对冲市价下跌带来的无常损失,采用合约或期权做空即可,这样怎么样?